-

中加基金职权周报︱内需仍有待提振,A股市集作风有所变化

发布日期:2024-12-15 06:47 点击次数:91市集总结

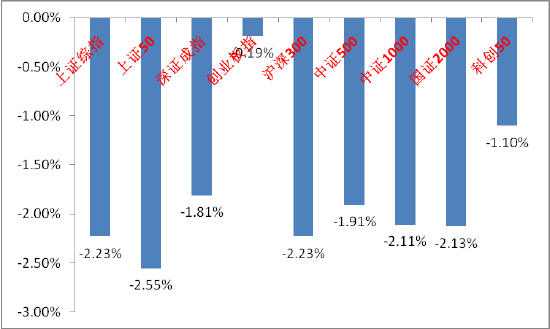

上周A股主要指数均下降,相貌较低迷。

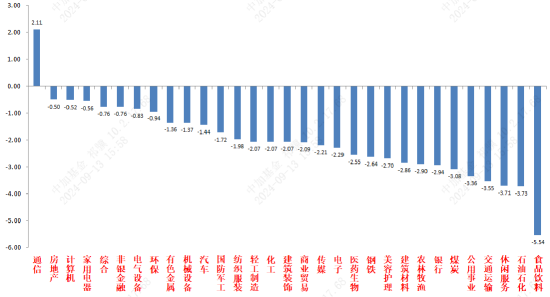

31个申万一级行业中,通讯(2.11%)居涨幅首位。食物饮料(-5.54%)、石油石化(-3.73%)和安闲服务(-3.71%)居跌幅前三。

A股主要指数周涨跌幅(%)

府上开端:wind;统计区间:2024/09/09-2024/09/13

府上开端:wind;统计区间:2024/09/09-2024/09/13

申万一级行业周涨跌幅(%)

府上开端:wind;统计区间:2024/09/09-2024/09/13

府上开端:wind;统计区间:2024/09/09-2024/09/13

宏不雅数据分析

按好意思元计,24年1-8月份我国货色交易收支口总和同比增长3.7%,其中出口同比增长4.6%,入口同比增长2.5%,数据合适预期。其中8月单月出口同比涨幅扩大1.7个百分点至8.7%较超预期。出口方面分国别看,之前一直处于下降趋势的欧盟、好意思国、日本数据均回升。分商品看,大部分作事密集型商品出口增速上升,主要撑持项机电产物中手机和汽车出口增速大幅走高,船舶出口增速连续回升其余机电产物出口增速有所转弱。详尽以上两点,8月出口略超预期的原因是泰西需求韧性有所回升,可能与交易商备货理财下半年节日需求联系(大选驾御,出口不细则性增多配景下为黑五、圣诞等备货,其他方面也有一些大选前抢出口特征)。入口数据则连续受到国内内需的连累。市集对这次收支口数据反映等闲。后续,好意思国大选仍是出口最大变数,暂时不宜过度乐不雅。

24年8月CPI同比增速0.6%,PPI同比增速-1.8%,数据低于预期。COI方面,食物价钱撑持正增长,非食物价钱有所走弱。猪肉价、菜价、果价所有阶段性飞腾,可能与低基数和灾害天气联系。非食物如原油、服务等价钱走弱。PPI方面超预期走弱,产业链角度看,上游采掘和原材料价钱同比回落,中游诞生制造业价钱保持相对踏实,卑劣破钞行业价钱延续谬误,大皆行业同比负增长。后续,内需不及依然是连累PPI的根底原因。期待更多扩内需策略出炉。

24年8月新增东谈主民币贷款9000亿,预期8850亿,客岁同时1.36万亿;新增社融3.03万亿,预期2.7万亿,客岁同时3.13万亿;存量社融增速8.1%,前值8.2%;M2同比6.3%,预期6.3%,前值6.3%;M1同比-7.3%,前值-6.6%。社融数据总体延续了7月特征,总量结构皆偏弱。单子冲量为信贷孝敬主要增量,住户和企业贷款均同比少增,政府债券7月后加快刊行也撑持了社融总量,M1则连续刷新历史低点,显现资金活性低下。后续社融转好依然有待于财政策略的救助。

股市策略瞻望

上周A股市集来往相貌保管低位。从基本面看,现在内需仍弱,策略预期方面有一定积极变化。从资金面看,北向数据也曾改为季度公布。其他方面新发基金及两融资金等依然偏弱,ETF数据连续周环比衰减。

由于国内经济的谬误和地缘政事利空,A股市集来往干线现在仍在基本面下修。低预期导致相貌低迷。短期,好意思联储9月议息会议的接近成为影响市集最大变量。跟着好意思国降息预期接近高位和红利作风抱团来到高位,上风作风从偏向价值切换为偏向成长,高切低秉性显耀。但由于市集增量资金不及,保管存量以致减量博弈,是以跷跷板效应显耀,指数连续阴跌。后续,连续加强热心国内策略出台(尤其财政)和好意思国经济韧性、降息弘扬,这两点会决定中始终的市集走向。连续提出驻足腐化捏市聚积构性契机,恭候策略或市集流动性出现迂曲带来的反弹。行业上,关于偏小心的红利类行业,连续提出行为底仓成就一部分(中报后由于大皆红利标的功绩承压,且现款流相同边缘变差,助推了高切低资金流出。但避险逻辑未破,不细则性来自于经济基本面预期转好(包括经济基本面和长债利率联系策略)和自成分成智力弱化,连续提出成就有特有催化的公用、低估值银行和强避险属性的贵金属、或短期受益基建催化的低估值建筑等)。而关于蹙迫性较强的大皆标的,以寻找低位、细则性较好和相貌面强势的(基本面和流动性偏弱配景下成长的高切低行情忖度络续时刻不长,行为策略救助细则性最高的标的,科技类标的在市集风向不踏及时结构性契机络续,提出波段来往以自主可控想法为首的优质标的。顺周期方面基本面压力较大。出口链方面,虽预期仍低,但好意思国总统大选前辩白中相对较和蔼的哈里斯占据上风,且出口联系板块大皆超跌,激发一些高切低资金成就,短期相貌变好有反弹,但反弹时长存疑,可基于择时参与)成就为主。

风险领导:本材料的信息均开端于已公开的府上,对信息的准确性、齐备性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司磋商团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成本色投资效果,也不组成任何对投资东谈主的投资提出和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王若云